登录新浪财经APP 搜索【信披】巡逻更多考评品级

开头:@证券商场周刊微博

*ST东方与*ST锦港财务作秀时代贸易业务快速增长,并伴跟着应收、预支账款等科方向荒谬,再加上客户与供应商的疑问,以及大鼓舞的高质押及上市公司层面的高有息欠债,这些足以让投资东谈主升迁警惕赶早侧目风险。

本刊特约 窦国玮 李鑫蕊/文

从近五年最高市值110亿元跌至18亿元,这是*ST锦港(600190.SH)因财务作秀而被拒绝上市的代价,越过7.8万户的投资者损失惨重。

此前,行为*ST锦港曾经的控股鼓舞、目下的参股鼓舞,*ST东方(600811.SH)因财务作秀退市所带来的市值损失也一样显然——从近五年最高市值近220亿元跌至13亿元,近50万户的投资者蒙受损失。

深受上述两家公司财务作秀其害不啻股票投资东谈主,还有繁密包括银行在内的债权东谈主。为止2025年3月底,*ST锦港有息欠债共计达到70.22亿元;为止2024年三季度末,*ST东方有息欠债共计更是高达161亿元,两家公司有息欠债共计越过230亿元。

两家公司因财务作秀退市,无论对债权东谈主照旧对股票投资东谈主而言,教授皆是深切的。尽管其财务作弊活动愈加散失化、系统化,但通过分析应收账款、预支账款等管帐科方向荒谬特征,属意供应商与客户重叠、低毛利贸易业务大幅增长等疑问,并与上市公司融资需求、大鼓舞高股权质押等信拒却叉考证,仍可灵验提前识别其财务风险。

财务风险警示:应收账款、预支账款等管帐科目存在财务荒谬

应收账款的增长本人并不一定意味着财务作弊,但企业应收账款急速增长的同期若出现现款流向存疑、入款的确性存疑或赊销质地欠安的情况,则其赊销收入的的确性将大打问号。

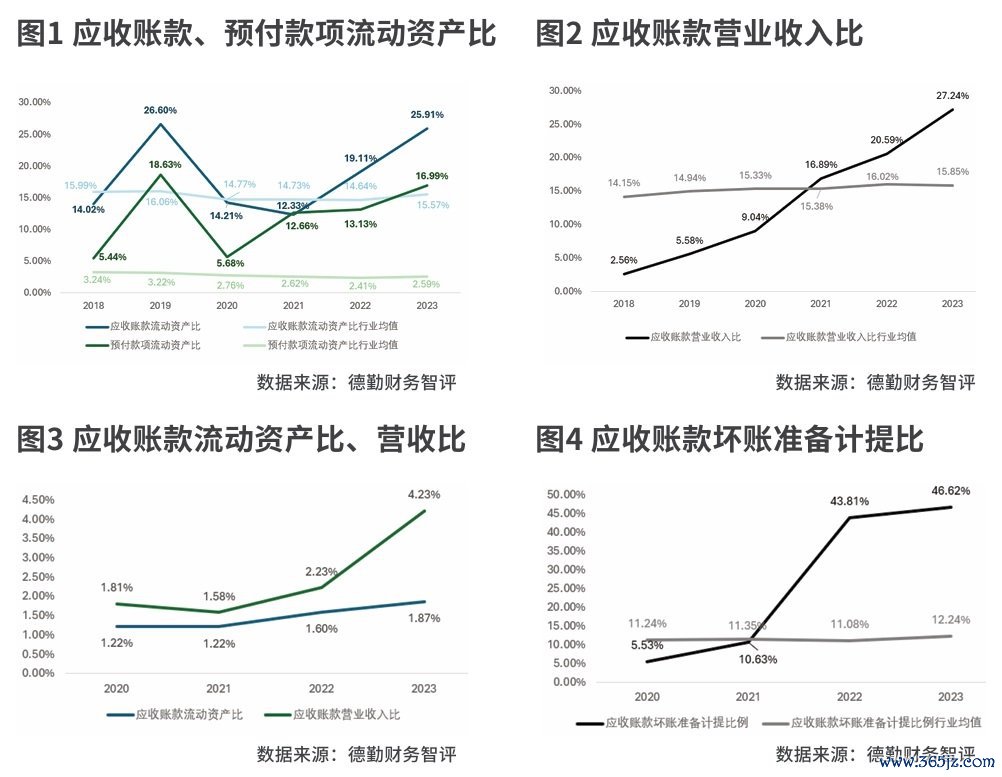

2018-2023年,*ST锦港的应收账款收入比抓续攀升,于2023年达到27.24%,较2018年增长近10倍。从2021年起,*ST锦港的应收账款收入比和应收账款占流动财富比均高于A股同行平均水平。

与此同期,2018-2023年,*ST锦港的预支款项占流动财富比也一直位于行业平均水平之上,并从2020年的5.68%一腾飞腾至2023年的16.99%,其年报中曾露馅其原因为预支贸易供应商款项加多所致。

为了侧目现款审计,上市公司财务作弊案例中屡屡出现以预支款项为由向外流出资金,而以应收账款为幌子计入误差收入的案例。事实上,财务作弊案件爆雷后,*ST锦港在其2025年一季报中宣称历史形成的大额应收账款和预支款项均出现了回收风险,瞻望无法收回,多数仍是按单项全额计提减值准备。为止2024年年底,公司累计形成落伍应收账款、预支款项金额共计21.71亿元,已全部落伍。

2020-2023年,*ST东方的应收账款收入比一样出现快速增长,2023年达到4.23%,比较2020年增长2.3倍。同期更为要津的是,其应收账款的举座坏账计提比例直线飞腾,由2020年的5.53%突增至2023年的46.62%。意味着其赊销收入的近五成皆存在回收风险。相较于现款收入,赊销收入本来就存在不细则性,其交游践诺和践诺可收回金额依赖经管层估量,况兼可能随时辰产生坏账从而发生波动。在发现企业应收账款抓续加多,而坏账计提比例急剧升迁时,应警惕揣度收入的的确性。

业务风险警示一:供应商与客户重叠或交游禀贮蓄疑

客户与供应商之间的重叠,意味着企业高下流之间存在密切利益揣度,可能预示着企业存在“自买自卖”、资金轮回、关联方利益运送等作秀风险,需行为要点拜访领域核查。

*ST东方2020-2022年公开露馅的前五大客户与供应商称呼数据中,2020年的第四大客户“大连良运集团粮油购销有限公司”是其2021年的第二大供应商、2022年的第四大供应商,2020年的第四大供应商“天津建源供应链经管有限公司”是其2022年的第一大客户。上交所曾在2021年年报问询函中指出过该问题,对此东方集团复兴暗意大连良运集团粮油购销有限公司由客户改换为供应商的主要原因为公司适合商场变化退换贸易品种、与上风企业开展配合,与公司贪图业务发展需求相稳当。

即便如斯,近似情况下的业务是否具有交易践诺,揣度交游订价是否合理,投资东谈主对此当保抓警惕。*ST东方的多项粮油贸易业务,最终也被证监会拜访证实为误差空转交游。

2020-2022年,*ST东方连气儿三年存在3个及以上的“销售金额是注册成本15倍以上”的前五大客户、2个“采购金额是注册成本15倍以上”的前五大供应商,以致出现交游金额是注册成本近100倍的客户和供应商。此外,*ST东方2020-2022年均存在多个诞生时辰小于5年的前五大客户和大供应商,且每年至少有1个诞生时辰在2年内的大供应商。

其中,诞生于2018年2月2日的吉林某有限公司在2020-2022年一直是*ST东方的前三大客户。回想历史数据发现该企业2019年就仍是是*ST东方的前五大客户,即诞生1年之后便成为上市公司的大客户。天眼查走漏,2022-2024年,该公司交纳社保东谈主数分辩为5东谈主、4东谈主和0东谈主。

基于监管部门对*ST锦港的拜访收尾,其自2018年起曾经通过7家公司开展无交易践诺的贸易以虚增收入。可是,在其年报中*ST锦港并未公开露馅其高下流的明细信息,从而也使得投资者无法专揽揣度信息进行自主分析,只消监管、审计、券商等不错取得其里面数据的机构有契机专揽揣度信息识别风险。显然,上市公司信息露馅公开透明,更利于商场参与者对其所露馅的财务信息质地进行监督和灵验专揽。

业务风险警示二:低毛利率贸易业务大幅增长

两家公司臆造的均是具有低毛利率特征的贸易业务。据*ST锦港于2024年11月收到的《行政处罚书》的公告,经证监会拜访,2018-2021年,公司与大连和境贸易有限公司、上海银鸿海外贸易有限公司、宁波朗逸动力有限公司、宁波百荣动力有限公司、重庆岳城川聚贸易有限公司、上海盛辙海外贸易有限公司、舟山丰聚益尚动力有限公司等七家公司开展无交易践诺的贸易业务。据天眼查走漏,上述七家均是个东谈主发起诞生的公司,并无机构鼓舞粗略国资鼓舞。

据*ST锦港年报,其贸易业务的居品主要触及油品化工、食粮等农居品、金属矿等大批商品,在2021年之后,虚增收入难度变大,证监会拜访收尾也走漏其收入作秀的时代主要发生在2018-2021年。

贸易业务是*ST锦港在2017年才运转纳入合并报表的业务,该业务毛利率十分低,2017-2018年,贸易业务营收分辩为26.53亿元、38.24亿元,毛利率分辩为1.54%和2.66%。2019-2020年,贸易业务营收分辩为46.13亿元、47.66亿元,毛利率分辩为0.99%和1.32%。2021年,由于贸易业务按照净额法狡计,*ST锦港莫得单列该业务。尔后,由于按照净额法狡计,贸易业务对公司营收规模孝敬不大,虚增收入难度变大。

据证监会拜访,2018-2021年,*ST锦港分辩虚增营收21.2亿元、39.7亿元、24.82亿元和0.75亿元,虚增利润总和分辩为0.21亿元、0.39亿元、0.44亿元和0.75亿元。

时代,*ST锦港的客户聚积度十分高。2018-2021年,其客户前五大客户销售额占比分辩为62.76%、72.17%、64.43%和32.98%,前五大供应商的采购额占比分辩为68.16%、80.99%、69.15%和31.43%,在虚增收入大幅下降后,其前五大客户和前五大供应商占比均大幅下降。

而在*ST锦港虚增收入和臆造业务干与下半场之后,*ST东方的作秀才刚登场。2020-2023年,*ST东方分辩虚增营业收入38.97亿元、48.65亿元、65.43亿元和8.25亿元,分辩虚增营业成本38.75亿元、48.44亿元、65.3亿元和8.24亿元。

在这时代,*ST东方的农居品加工销售额分辩为153.6亿元、150.35亿元、128.02亿元和58.83亿元,毛利率分辩为2.7%、1.55%、-0.36%和1.01%。2019-2020年,*ST东方的农居品加工销售收入保抓了较快增长,尔后的2021年保抓了结识,跟着虚增收入在2023年大幅下降,公司该类业务也急剧萎缩。诚然证监会尚未露馅哪些大客户参与了*ST东方虚增收入的活动,但天眼查走漏,其前五大客户也不乏个东谈主系贸易公司,且穿透之后均为天然东谈主。

欠债风险警示:高质押比例和上市公司较高的融资需求

大鼓舞高股权质押比例常被视为企业财务作秀的动机之一。当大鼓舞将广博股权质押融资时,股价下落可能导致质押品价值不及,触发强制平仓,形成损失。因此,为保管股价,大鼓舞可能专揽自身影响适度上市公司通过虚增利润、荫藏欠债等作弊技巧好意思化财报,结识商场信心。这小数通常在公司贬责机制不完善的企业中更为常见。

2018-2023年,*ST锦港第二大、第三大鼓舞的抓股比例共计数平均在28%傍边,质押比例均值分辩为97.08%、95.00%,长年处于高位。其中,*ST东方行为*ST锦港2018-2021年第二大鼓舞、2022年第三大鼓舞,其所抓股权的质押比例均值高达91.94%。

同期期,*ST东方的前三大鼓舞抓股比例共计数平均在33%傍边,而其股权质押比例均值位于72%的高位点近邻,个别鼓舞也达到90%的高比例质押。

另一个特征则是上市公司自身层面的融资压力。证监会在处罚公告中暗意,平静融资需求是其虚增收入的方向。2018年之后,跟着已售房地产技俩标结算竣事,以房地产开荒为主业的*ST东方濒临着收入萎缩的风险,2018-2020年,公司地皮及房地产开荒的营收分辩为51.96亿元、6.19亿元和0.23亿元,抓续出现下滑,尔后诚然有所反弹,但再未越过1亿元。而在2019年底,公司有息欠债保管在180亿元高下,在房地产收入出现大幅下降配景下,*ST东方需要保管一定的收入规模平静融资需求。

*ST锦港在虚增收入之前的有息欠债也龙套乐不雅。为止2017年底,*ST锦港短期告贷、一年内到期的非流动欠债、弥远告贷及嘱托债券之和共计为74.45亿元,公司曩昔营收和归母净利润分辩为45.31亿元和1.43亿元,公司扣非净利润在2018年也出现了下降,在虚增收入时代,公司还在2020年3月和5月分辩刊行了6亿元的中期单据和4.2亿元的公司债。

读者如欲了解*ST东方与*ST锦港财务作秀风险识别的更详备分析,或欲了解更多其他上市公司、债券风险识别分析,请点击以下会聚:

https://ibond.deloitte.com.cn/

(作家均为德勤风驭扣问东谈主员,作家声明并不抓有文中触及的股票或债券,本文触及的个股或债券仅为例如分析,不行为买卖推选。)

附文:财务作秀同归殊途

两家视对方为关联方的上市公司,在吞并年内走向退市,这在A股是较为罕有的,*ST锦港和*ST东方之间,存在较多的关联。

抓股与东谈主事交加

早在*ST锦港1999年在A股上市时,*ST东方即是其第一大鼓舞。*ST东方践诺适度东谈目标宏伟通过股权适度与高管任命,在1999年兼任锦州港董事长。2006年,*ST东方对*ST锦港的抓股比例达到24.33%。这种情况一直抓续到2014年,国资连港集团通过受让锦州港国资公司的3.92%股份成为第一大鼓舞,*ST东方才退居第二。彼时也恰是*ST东方进犯房地产商场的要津时刻,后来数年,*ST东方因房地产开荒技俩资金回笼勤勉导致现款流垂危。从2022年5月起,*ST东方运转通过大批交游屡次减抓*ST锦港。为止2024年底,*ST东方抓有锦州港约4007.52万股(位列第六大鼓舞,约占总股本2%),揣度股权已全部质押。

除了抓有股份外,两家公司的多名中枢经管层交叉任职。曾担任*ST东方董事长、总裁的孙明涛,曾经兼任*ST锦港副董事长,曾任*ST东方副总裁的张惠泉也兼任过*ST锦港监事会主席。孙明涛在锦州港精致策略方案时代,亦主抓*ST东方紧要贪图部署;张惠泉行为*ST东方董事兼首席讼师,兼*ST锦港的董事。在各自多年的年报中,两家公司均视对方为关联方。

作秀手法多有商酌

除了股权和东谈主事交加,字据监管部门公布的作秀细节,*ST锦港与*ST东方在作秀手法上也存在诸多的商酌之处。

其一是臆造贸易、虚增收入。在*ST锦港财务作秀案中,公司通过对外误差贸易与跨期收入阐发掩蔽亏空、夸大利润,与揣度方开展非的确贸易。据证监会拜访,为了作念大收入和利润,平静银行贷款需求,2018-2021年,*ST锦港抓续通过大连和境贸易等七家公司进行无交易践诺的误差大批商品交游,四年共计虚增收入越过86亿元。

与之近似,*ST东方在2020-2023年,出于保管农居品商场占有率、平静融资需求及功绩侦查等方向,通过东谈主为加多业务才妥洽臆造业务链条等神气,弥远开展农居品融资性贸易和空转轮回贸易等神气,通过多家粮油贸易公司之间臆造大豆、玉米“采购—加工—销售”的交游闭环,名义上形成交游金额,践诺上无的确商品录用或资金结算,虚增营业收入约161亿元。

其二是存在关联方资金占用。据证监会辽宁监管局的处罚公告,2022-2024 年,*ST锦港时任副董事长、总司理刘辉践诺适度的公司通过误差贸易等神气占用锦州港资金,揣度交游组成关联方非贪图性资金占用。2022 年,*ST锦港未露馅资金占用发生额为 32.18亿元,占当期申诉露馅净财富的 47.63%;2023 年,*ST锦港未露馅资金占用发生额为55.71亿元,占当期申诉露馅净财富的 81.41%;2024 年上半年,*ST锦港未露馅资金占用发生额为39.94亿元,占当期申诉露馅净财富的 70.70%;2024 年下半年未露馅资金占用发生额 10.07亿元。为止2024年12月底,资金占用未璧还金额为20.98亿元。

*ST东方也存在近似痛快,通过与关联方东方财务公司(东方集团实控投资公司)签署《金融事业框架公约》行为“专用蓄池塘”,将数十亿元入款平直置于该公司名下。据大华管帐师事务所2024年4月发布的资金专项审计申诉,为止2023年底,控股鼓舞及揣度方通过其他应收款、预支款等技巧,占用非贪图性资金为58.26亿元。

财务作弊识别启示与出息

*ST锦港和*ST东方的财务作弊手法,并不仅是节略的财务层面操作,更是经管层面配合业务层面的系统性作秀,复杂进度较大,识别难度极高,揣度作弊风险的识别依赖深厚的审计财务专科阅历和大数据智能本领的提拔。除了通过历史作弊案例进行荒谬监测法例的学习回来以外,更需要充分专揽智能算法或器用,动态监测企业财务数据、业务数据、工商数据、活动数据,方能捕捉企业财务作弊留住的蛛丝马迹。天然,无论是何等智能的算法,也需要底层数据行为原料,而与*ST锦港一样出于各式事理侧目露馅高下流或其他板块信息的上市公司并非个案。据德勤财报智评团队统计,近五年来,聘任在年报中详备露馅高下流交游企业完满称呼的上市公司占比平均不到20%,2024年年报以致不到10%,关于财务申诉信息的意会和使用后果显然大打扣头。咱们也敕令加强上市公司信息露馅条款,减少年度申诉及审计申诉中的不透明信息,便于各样财务申诉使用者进行风险识别和投资方案。

本文刊于07月12日出书的《证券商场周刊》

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP