开端:申万宏源策略

事件:凭证中国新闻网,当地时间2025年7月9日,好意思国总统特朗往常告好意思国对铜征收50%的关税,自2025年8月1日起奏效。COMEX铜价和COMEX铜/LME铜比价大幅上升。

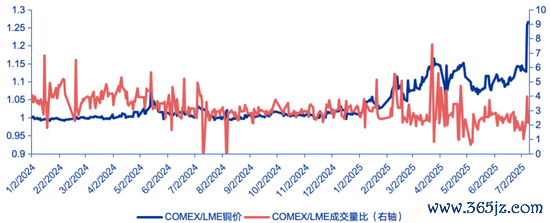

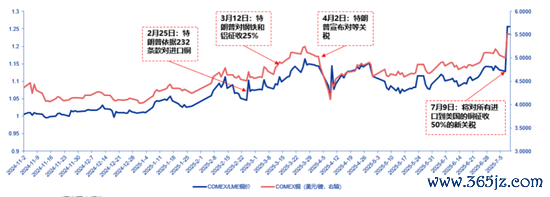

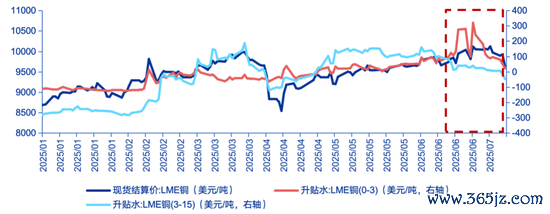

复盘本年以来对铜关税事件对铜价的影响,COMEX铜价和COMEX铜/LME铜比价近乎同向。凭证财联社,2025 年 2 月25日,特朗普对入口铜初始国度安全看望,激发阛阓对关税的担忧;凭证央视新闻,3月12日,特朗普对悉数入口知友意思国的钢铁和铝征收25%关税的举措奏效;凭证新华网,4月2日,特朗往常告平等关税,“买预期,卖推行”+经济零落预期导致铜普跌,而4月2日以来,中好意思关税参加说念判期,经济复苏预期类似阛阓订价铜关税竣事,COMEX/LME铜比价逐渐回到高位。

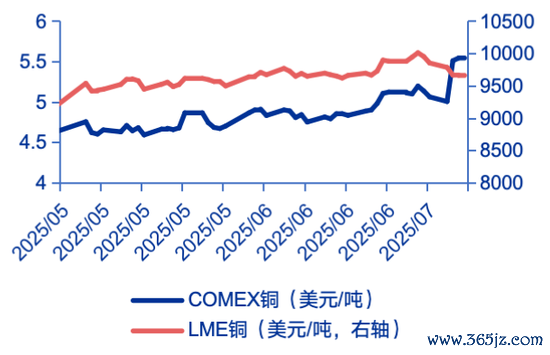

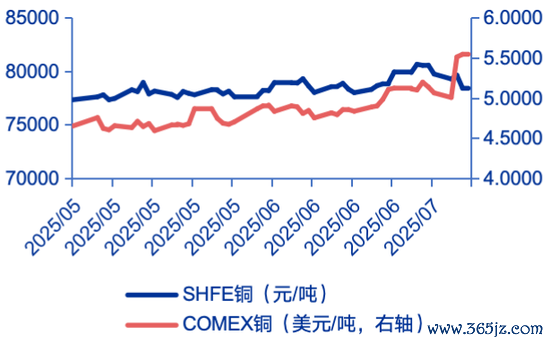

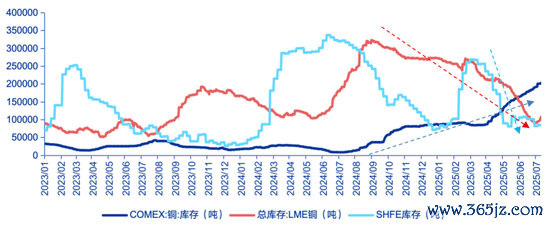

从往来层面上来看,本轮事件驱动下,铜价变化呈现以下特征:1)关税公布后COMEX铜价大幅上行,然而LME铜价、SHFE铜反而下行,体现出远期纽约往来所的铜去库存压力。特朗普公布50%关税后,COMEX铜价由于是完税价钱,则该价钱追随关税税率而大幅上升,然而LME铜价反而下行。追踪铜群众库存不错发现,自从2025年2月特朗普关税风险出现后,COMEX铜库存抓续走高,保管在季节性的弥漫高位,而LME铜和SHFE铜库当今一经达到季节性低位。如果铜关税在8月1日实践,则往来所套利适度的布景下,好意思国铜奢侈将以去土产货库存为主,入口铜将大幅缩减,从而导致LME和SHFE靠近远期需求大幅回落的压力。2)LME铜处于高BACK结构,予以LME铜下降安全垫。近期,LME铜期限价差(0-3)抓续大于0,即LME铜处于BACK结构,体现出对铜多头抓有现货的抵偿。低库存+高BACK结构意味着本轮LME铜较高的下降安全垫。

瞻望下半年铜价,短期沪铜、LME铜价变嫌后将迎来较好的设立窗口期,提议密切温雅铜价底部布局的契机。供给端来看,下半年群众铜供给偏紧。2024年之后,铜矿供给增速放缓+中国需求偏弱,铜粗真金不怕火/精湛用度抓续下行,然而之前冶真金不怕火的副家具仍有盈利(硫酸等)+大型铜集团的保坐蓐条目+冶真金不怕火企业的阛阓份额竞争,国内精湛铜产量抓续上升。瞻望将来,群众铜供给或将边缘收紧:1)国内:加工费转负将导致中国冶真金不怕火企业参加全面失掉阶段,减产有打算成为企业不得不斟酌的问题,下半年中国冶真金不怕火企业是否出现无数性减产是阛阓走势关节;2)国外:多家国外龙头冶真金不怕火企业产量一经出现剖析下滑,群众(除中国)电解铜产量增速大幅回落。需求端来看,揣测全年铜需求弱于客岁,然而保管较强韧性。1)国内需求:保抓严慎。电力行业比较客岁对铜奢侈的守旧权臣消弱,其他行业铜奢侈量也举座下行。2)国外需求:好意思国鼎力激动基建,而欧洲阛阓需求也处于阶段性回升,国外需求下半年或将好于国内。同期温雅新动力限制(风电、数据中心、储能)带来铜的新增需求。下半年宏不雅供需紧均衡下,底部布局作念多铜是较好的策略,保管三季度不竭标配铜,四季度择机增抓的不雅点。现时冶真金不怕火行业企业失掉一经大幅加重,下半年如果供给端出现骨子性收缩,铜价上行空间将被怒放。同期特朗普关税不决,需求不细目扰动较强,则沪铜当今作念多的盈亏比偏低,如果下半年受到特朗普关税的负面影响,群众需求回落导致沪铜回落至75000-77000元/吨手艺,或是更好的布局时机。

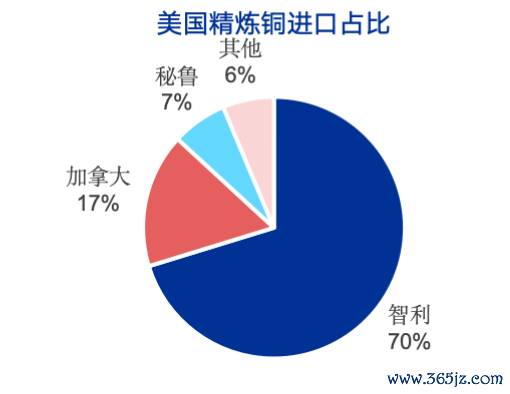

关于好意思国经济的潜在影响:入口铜加价导致好意思国短期制造业资本飙升,或引起供应链芜乱。好意思国精湛铜入口依赖度高。2024年好意思国精湛铜供需缺口占全年奢侈量的43%。同期精湛铜的入口较为聚积,主要在智利(70.3%)、加拿大(16.6%)、秘鲁(6.8%)。好意思国铜价如果由于关税而高潮50%,会导致好意思国制造业资本大幅上升,同期短期好意思国铜的产能较难快速回升,则下半年铜价高居不下有可能部分加重好意思国滞胀压力。对群众的潜在影响:1)对产铜国的冲击较大:关税将平直冲击智利、加拿大、秘鲁等铜坐蓐国的出口收入;2)群众生意流向改变:铜矿可能加速流向中国及“一带沿途”国度,重塑群众供应链;3)中国受益与压力并存:廉价铜矿入口资本缩短,但精湛铜出口竞争加重(加拿大、墨西哥转向亚洲阛阓),挤压中国企业利润。

风险领导:财富价钱短期波动或无法代表永久趋势;特朗普在朝手艺好意思国计策标的出现舛误转化;铜供给端发生非线性变化。

凭证中国新闻网,当地时间2025年7月9日,好意思国总统特朗往常告好意思国对铜征收50%的关税,自2025年8月1日起奏效。COMEX铜价和COMEX铜/LME铜比价大幅上升。

图:COMEX铜价大幅上升

图:COMEX铜/LME铜比价创历史新高

复盘本年以来对铜关税事件对铜价的影响,COMEX铜价和COMEX铜/LME铜比价近乎同向。凭证财联社,2025 年 2 月25日,特朗普签署行政令对入口铜初始国度安全看望,激发阛阓对关税的担忧;凭证央视新闻,3月12日,特朗普对悉数入口知友意思国的钢铁和铝征收25%关税的举措致密奏效;凭证新华网,4月2日,特朗往常告平等关税,“买预期,卖推行”+经济零落预期导致铜普跌,而4月2日以来,跟着中好意思关税参加说念判期,经济复苏预期类似阛阓订价铜关税竣事,铜价抓续上行,何况COMEX/LME铜比价逐渐回到高位。

图:2025年以来,COMEX铜价和COMEX铜/LME铜比价近乎同向

往来层面上来看,本轮事件驱动下,铜价的高潮呈现以下特征:50%关税公布后LME铜和SHFE铜反而下行+LME铜处于高BACK结构。

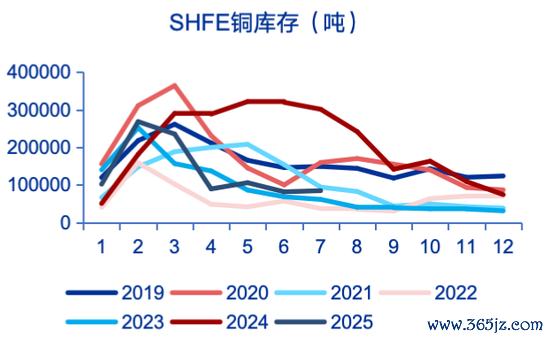

1)关税公布后COMEX铜价大幅上行,然而LME铜价、SHFE铜反而下行,体现出远期纽约往来所的铜去库存压力。特朗普公布50%关税后,COMEX铜价由于是完税价钱,则该价钱追随税率而大幅上升,然而LME铜价反而下行。凭证铜群众库存不错发现,从岁首以来,COMEX铜库存抓续大幅上升,而LME铜库存转而大幅下行;在4月2日之后沪铜库存追随LME铜库存下行,同期COMEX铜库存加速上升速率。

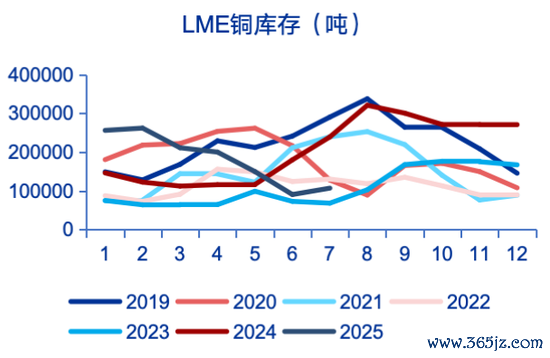

图:50%关税公布后LME铜价反而下行

图:50%关税公布后SHFE铜反而下行

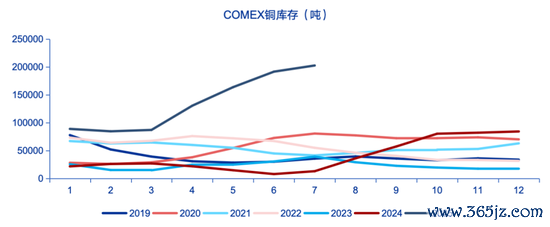

图:2025年2月以来COMEX铜库存大幅上行

辛勤开端:Wind、Factset、申万宏源究诘

关税如果落地,COMEX铜高库存的布景下好意思国需求将以土产货库存的去化为主。自从2025年2月关税威迫存在后,COMEX铜库存抓续走高,保管在季节性高位,而LME铜和SHFE铜库当今一经达到历史的季节性低位。如果铜关税在8月1日实践后,则往来所套利介属下,好意思国脉土将以去库存为主,入口铜将大幅缩减,非好意思库存病笃时局缓解下,伦铜和沪铜价钱回落。

图:当今COMEX铜库存处于季节性的弥漫高位

Wind、Factset、申万宏源究诘

图:LME铜库存处于季节性低位

瞻望下半年铜价,短期沪铜、LME铜价变嫌后将迎来较好的设立窗口期,提议密切温雅铜价底部布局的契机。

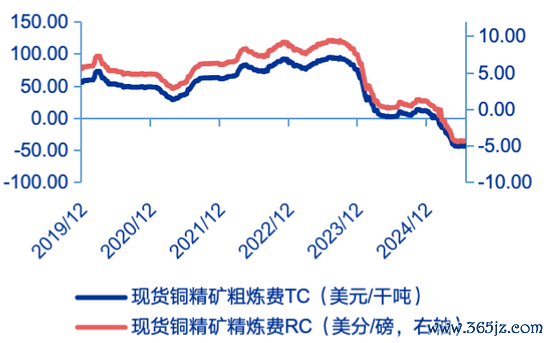

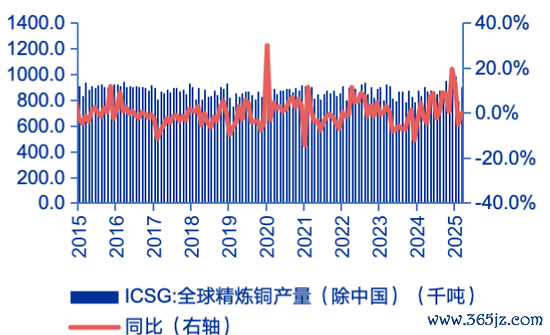

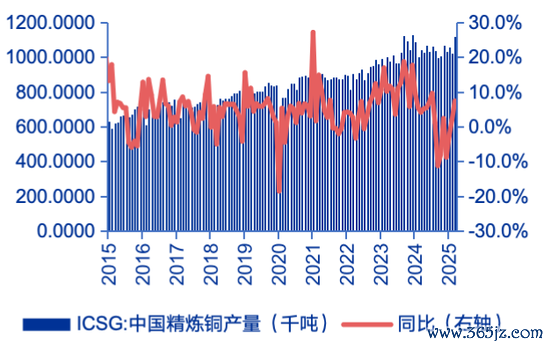

供给端来看,下半年群众铜供给偏紧。2024年之后,铜矿供给增速放缓+中国需求偏弱,TC/RC用度抓续下行,然而之前,由于冶真金不怕火的副家具仍有盈利(硫酸等)+大型铜集团的保坐蓐条目+冶真金不怕火企业的阛阓份额竞争,国内精湛铜产量反而抓续上升。瞻望将来,群众铜供给或将边缘收紧:1)国内:加工费转负将导致中国冶真金不怕火企业参加全面失掉阶段,减产有打算成为企业不得不斟酌的问题,下半年中国冶真金不怕火企业是否出现无数性减产是阛阓走势关节;2)国外:多家国外龙头冶真金不怕火企业产量一经出现剖析下滑,群众(除中国)电解铜产量增速大幅回落。

图:群众铜矿产量同比边缘下行

Wind,申万宏源究诘

图:铜精矿粗真金不怕火和精湛用度转负

图:群众铜精矿(除中国)产量增速大幅回落

图:中国铜精矿产量增速仍保管高位

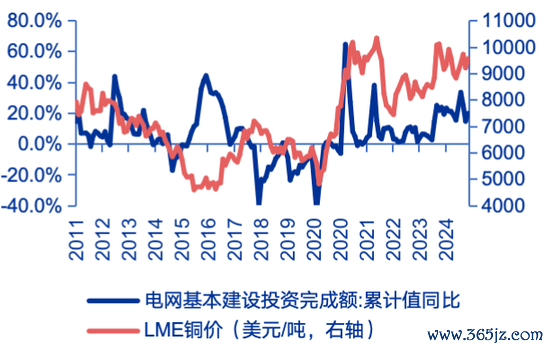

需求端来看,揣测全年铜需求弱于客岁,然而保管较强韧性。1)国内需求:保抓严慎。电力行业比较客岁对铜奢侈的守旧权臣消弱,其他行业铜奢侈量也举座下行。2)国外需求:好意思国鼎力激动基建,而欧洲阛阓需求也处于阶段性回升,国外需求下半年或将好于国内。同期温雅新动力限制(风电、数据中心、储能)带来铜的新增需求。

图:年内中国电力行业比较客岁对铜奢侈的守旧权臣消弱

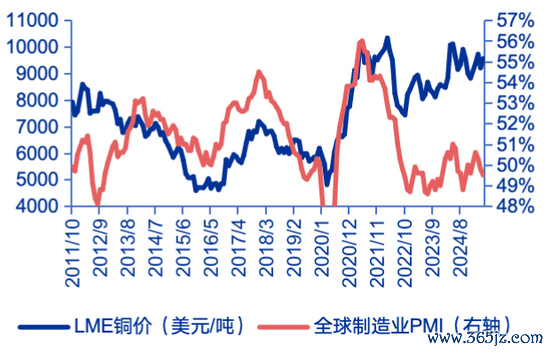

图:群众制造业PMI保管残障

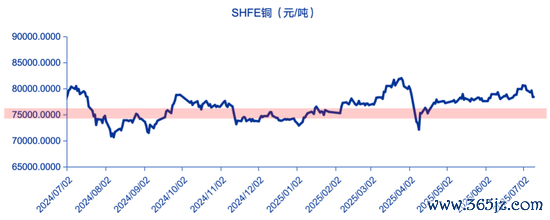

往来策略:下半年宏不雅供需紧均衡下,底部布局作念多铜是较好的策略,保管三季度不竭标配铜,四季度择机增抓的不雅点。现时冶真金不怕火行业企业失掉一经大幅加重,下半年如果供给端出现骨子性收缩,铜价上行空间将被怒放。同期特朗普关税不决,需求不细目扰动较强,则沪铜当今作念多的盈亏比偏低,如果下半年受到特朗普关税的负面影响,群众需求回落导致沪铜回落至75000-77000元/吨手艺,或是更好的布局时机。

图:下半年沪铜回落至75000-77000元/吨或是更好的底部布局契机

Wind、Factset、申万宏源究诘

入口铜关税对好意思国的潜在影响或导致好意思国短期制造业资本飙升,引起供应链芜乱。 而关于群众的影响中,入口铜关税对好意思出口占比大的产铜国(智利、加拿大、秘鲁)影响较大,而关于中国而言受益与压力并存。

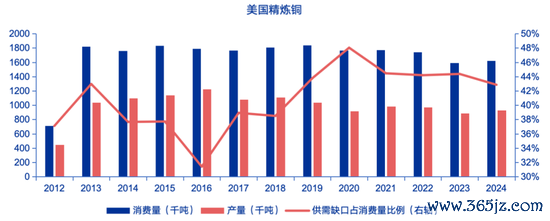

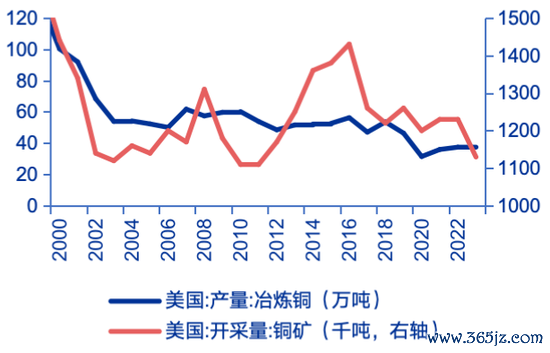

好意思国精湛铜入口依赖度高。2024年好意思国精湛铜的奢侈量为162.4万吨,而产量仅为92.8万吨,供需缺口占全年奢侈量的43%。同期精湛铜的入口较为聚积,主要在智利(70.3%)、加拿大(16.6%)、秘鲁(6.8%),主若是因为夙昔20年以来,好意思国铜矿的开导量逐年下滑,何况冶真金不怕火铜的产量大幅回落。

图:2024年好意思国精湛铜的奢侈量为162.4万吨,而产量仅为92.8万吨,供需缺口占全年奢侈量的43%

图:好意思国精湛铜入口主要聚积在智利、加拿大和秘鲁

图:夙昔20年以来,好意思国铜矿的开导量逐年下滑,何况冶真金不怕火铜的产量大幅回落

辛勤开端:Wind、申万宏源究诘

辛勤开端:Wind、申万宏源究诘

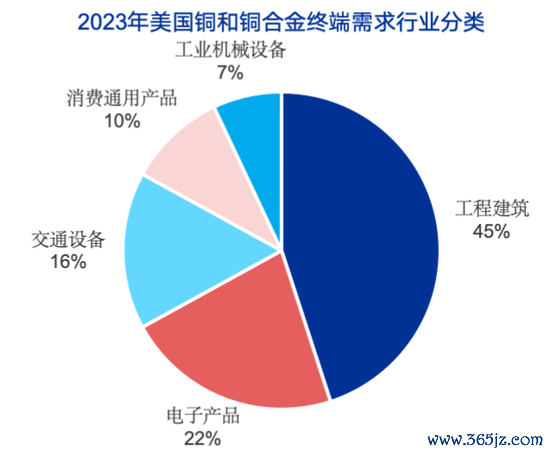

COMEX铜价大幅上升或导致好意思国短期制造业资本上行,从而激发供应链芜乱。铜泛泛欺诈于电子、汽车、成立、电网及国防工业(如半导体、新动力、军工),是好意思国制造业和国度安全的关节原材料,好意思国铜价如果由于关税而高潮50%,会导致制造业资本大幅上升,同期短期好意思国铜的产能较难快速回升,下半年铜价高居不下有可能部分加重好意思国通胀压力。

图:铜在好意思国被泛泛用于成立、电子等行业

好意思国对入口铜征收关税对群众的潜在影响:1)对产铜国的冲击较大:关税将平直冲击智利、加拿大、秘鲁等铜坐蓐国的出口收入;2)群众生意流向改变:铜矿可能加速流向中国及“一带沿途”国度,重塑群众供应链;3)中国受益与压力并存:廉价铜矿入口资本缩短,但精湛铜出口竞争加重(加拿大、墨西哥转向亚洲阛阓),挤压中国企业利润

图:好意思国对入口铜征收关税对产铜国(智利等)的冲击较大

Wind、Factset、申万宏源究诘

4.风险领导

1、财富价钱短期波动或无法代表永久趋势。登第解读的财富价钱具有幸存者和样本偏差,且财富价钱短期波动关于永久基本面趋势的领导意旨不全面;

2、特朗普在朝手艺好意思国计策标的出现舛误转化,特朗普的后续计策标的出现舛误转化。

3、铜供给端发生非线性变化。铜的供给端主要开端于智利等国,而战乱、矿厂事故或导致铜供给发生非线性变化。

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:何俊熹