(开始:不雅夏策略杂文)

论述摘记

]article_adlist-->

论述摘记

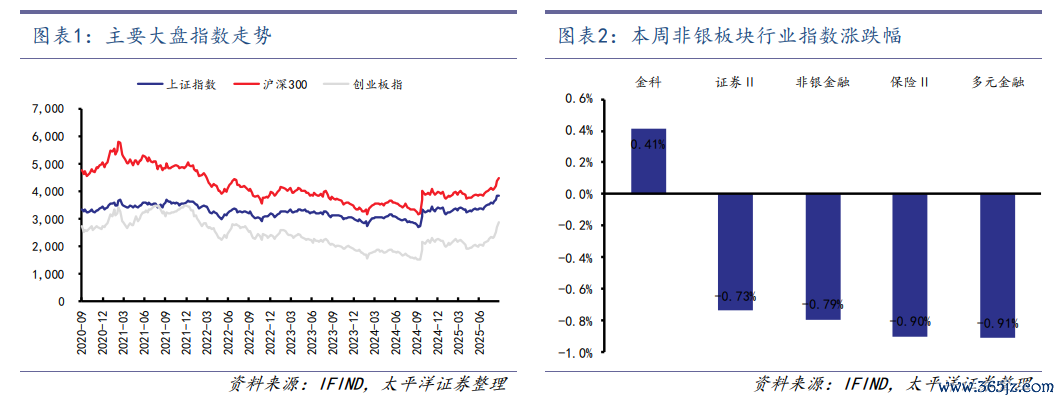

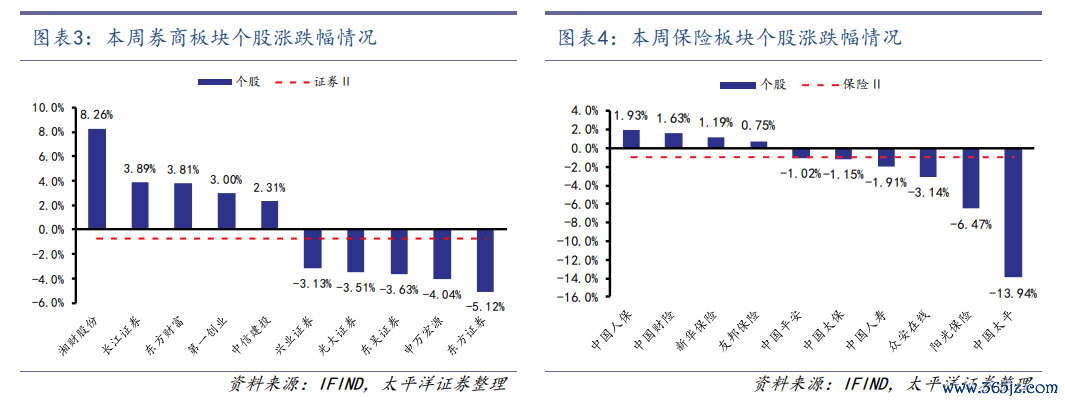

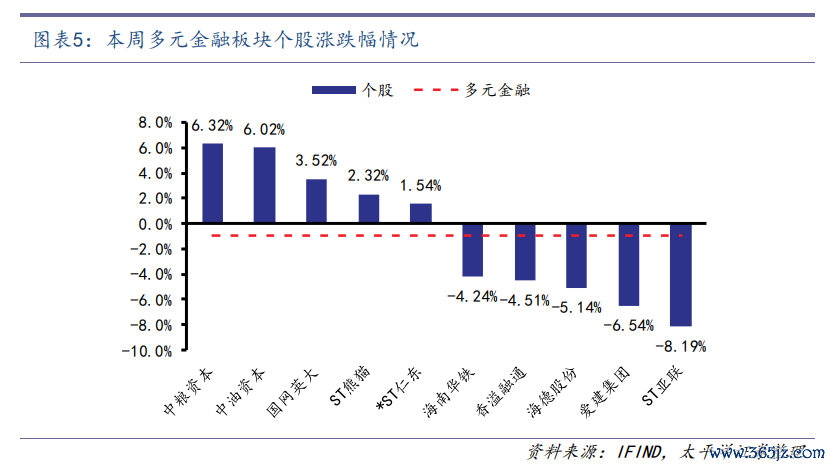

]article_adlist-->行情回来:1)大盘方面,本周上证指数、沪深300指数、创业板指涨跌幅差异为0.84%、2.71%、7.74%。2)行业方面,申万非银涨跌幅为-0.79%,跑输沪深300指数3.51pct;证券、保障、多元金融、金科涨跌幅为-0.73%、-0.90%、-0.91%、0.41%。3)个股方面,券商板块湘财股份(8.26%)、长江证券(3.89%)、东方钞票(3.81%)推崇居前,保障板块中国东谈主保(1.93%)、中国财险(1.63%)、新华保障(1.19%)推崇居前,多元金融板块中粮成本(6.32%)、中油成本(6.02%)、国网英大(维权)(3.52%)推崇居前。

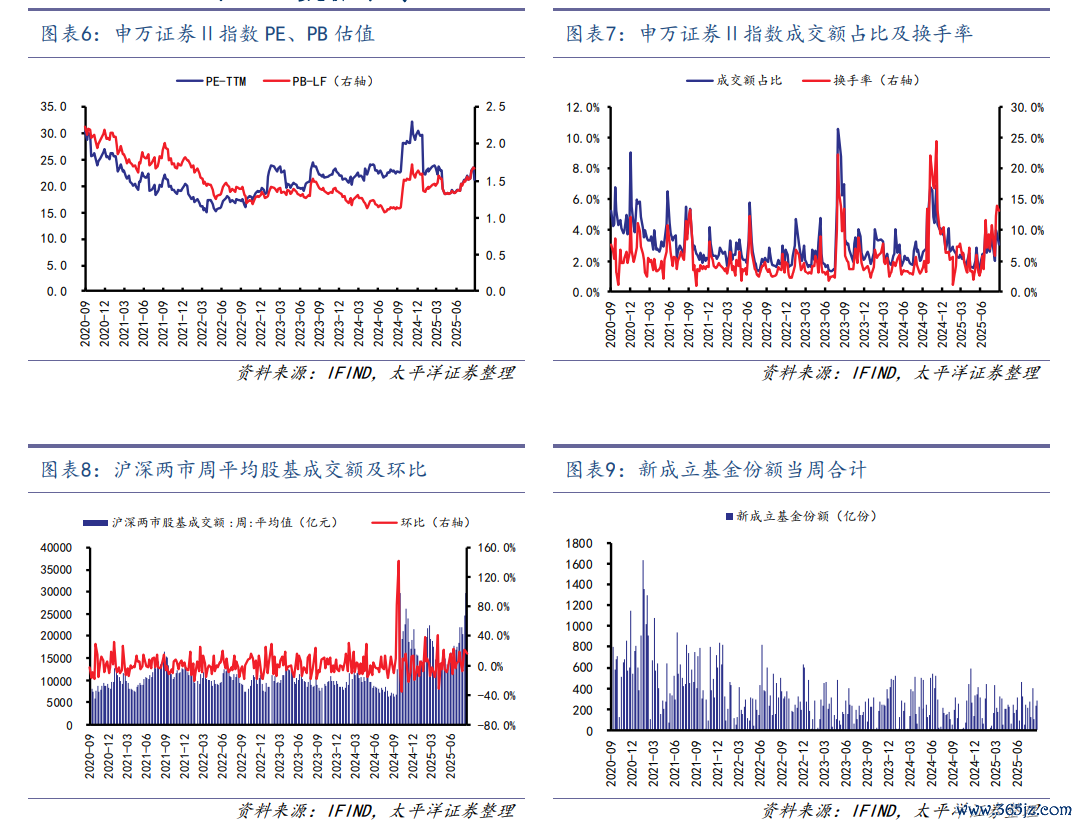

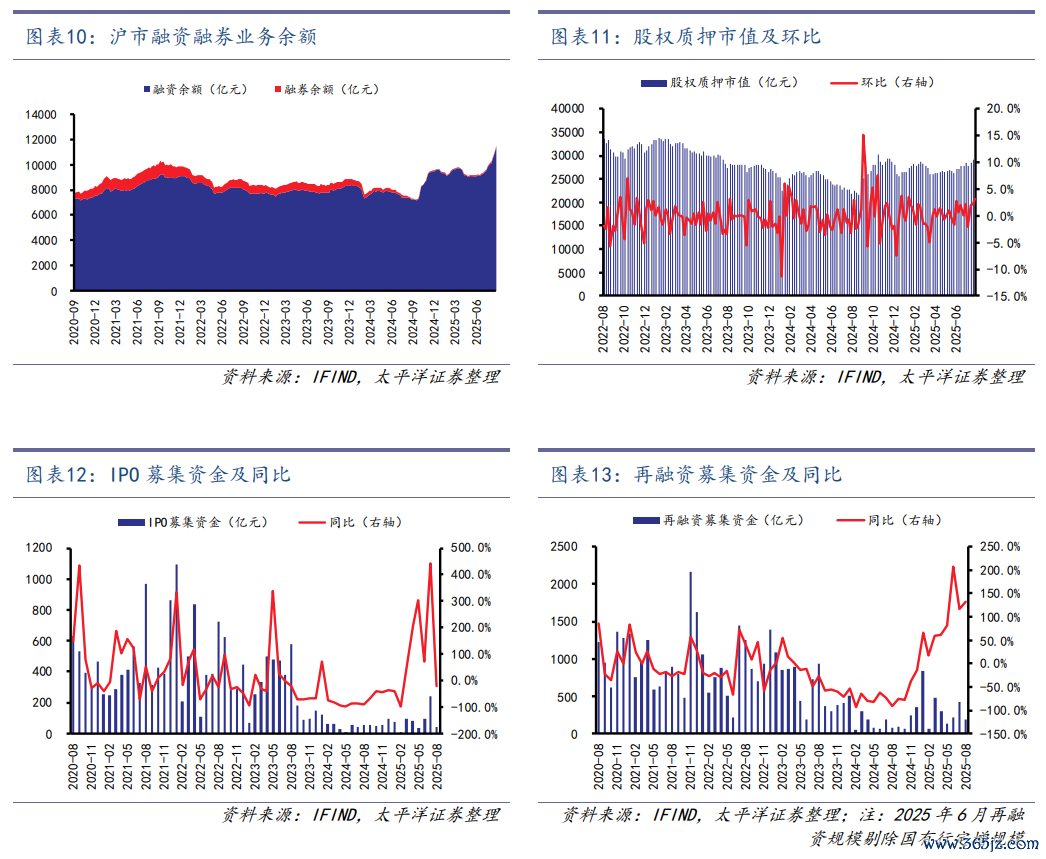

券商板块:限度2025年08月29日,券商板块PE-TTM估值为21.32x,PB-LF估值为1.67x;当周成交额占比为3.07%,环比-0.67pct;当周换手率为13.17%,环比-0.78pct。1)经纪业务,沪深两市当周平均股基成交额为2.97万亿元,环比+20.43%;新建造基金份额当周所有这个词为282.05亿份。2)信用业务,沪市两融业务余额所有这个词为11519.36亿元,环比+5.22%;股权质押市值为3.02万亿元,环比+0.70%。3)投行业务,8月IPO累计募资40.93亿元,8月再融资累计募资193.84亿元。

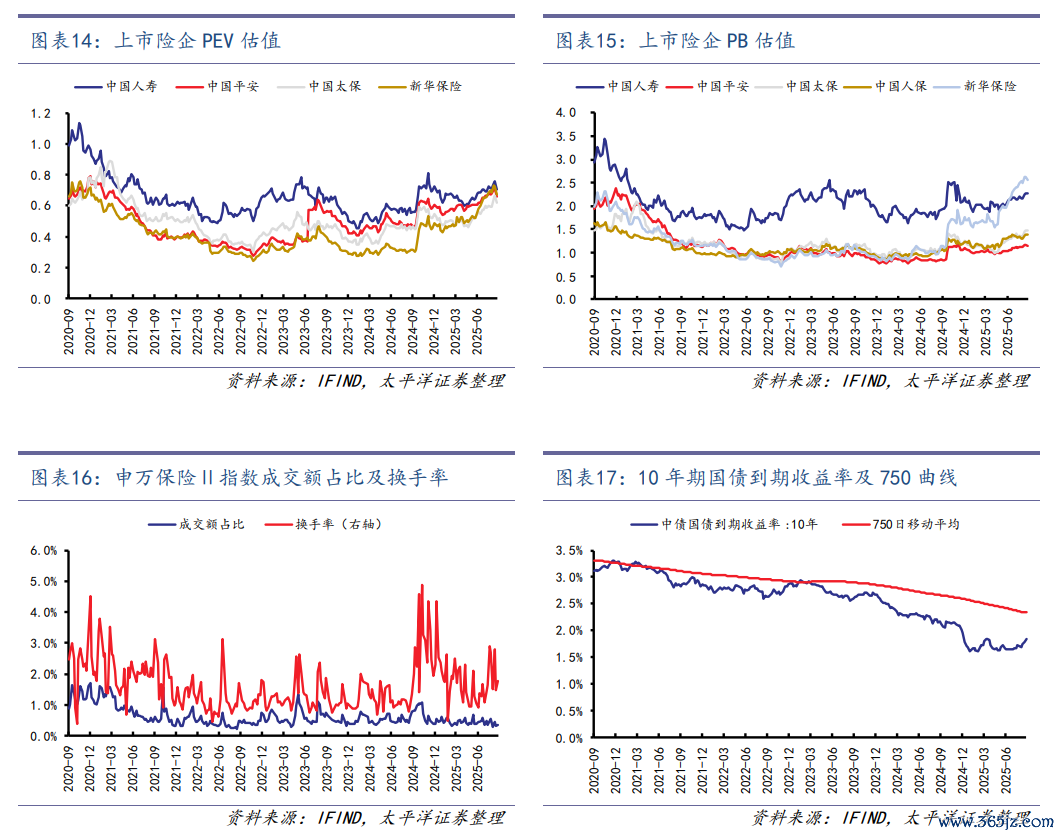

保障板块:限度2025年08月29日,中国东谈主寿、中国吉祥、中国太保、新华保障PEV估值为0.70x、0.66x、0.62x、0.67x,中国东谈主寿、中国吉祥、中国太保、中国东谈主保、新华保障PB估值为2.27x、1.16x、1.47x、1.39x、2.55x;当周成交额占比为0.34%,环比+0.01pct;当周换手率为1.77%,环比+0.28pct;10年期国债到期收益率为1.84%,环比+5.61bp,750日迁徙平均值为2.33%,环比-0.55bp。

推选方向:1)券商板块,零卖业务占相比高的券商【湘财股份】。2)保障板块,提议蔼然纯寿险方向【中国东谈主寿】、科技有望充分赋能业务发展的方向【众何在线】。

风险指示:经济复苏不足预期、计策落地不足预期、利率大幅波动

论述正文 ]article_adlist-->一、行情回来

大盘:本周上证指数、沪深300、创业板指涨跌幅差异为0.84%、2.71%、7.74%。

行业:申万非银指数涨跌幅为-0.79%,跑输沪深300指数3.51pct;其中申万证券Ⅱ、申万保障、申万多元金融、中证金科主题指数涨跌幅为-0.73%、-0.90%、-0.91%、0.41%。

个股:

券商板块,涨跌幅前五为湘财股份(8.26%)、长江证券(3.89%)、东方钞票(3.81%)、第一创业(3.00%)、中信建投(2.31%),涨跌幅后五为兴业证券(-3.13%)、光大证券(-3.51%)、东吴证券(-3.63%)、申万宏源(-4.04%)、东方证券(-5.12%)。

保障板块,涨跌幅前五为中国东谈主保(1.93%)、中国财险(1.63%)、新华保障(1.19%)、盟国保障(0.75%)、中国吉祥(-1.02%),涨跌幅后五为中国太保(-1.15%)、中国东谈主寿(-1.91%)、众何在线(-3.14%)、阳光保障(-6.47%)、中国太平(-13.94%)。

多元金融板块,涨跌幅前五为中粮成本(6.32%)、中油成本(6.02%)、国网英大(3.52%)、ST熊猫(2.32%)、*ST仁东(1.54%),涨跌幅后五为海南华铁(-4.24%)、香溢融通(-4.51%)、海德股份(-5.14%)、爱建集团(-6.54%)、ST亚联(-8.19%)。

二、数据追踪

三、行业动态

【42家A股上市券商全体净利增长65%,10家券商营收超百亿元】

42家A股上市券商的半年度论述均已露馅罢了,所有这个词杀青营业收入2518.66亿元,同比增长30.8%;所有这个词杀青归母净利润1040.17亿元,同比增长65.08%。其中,37家券商营收和净利润均杀青同比正增长,仅有少数券商营收出现下滑。跟着市集回暖、活跃度进步,券商证券自营投资业务收入显赫增长,经纪业务手续费净收入有所进步,投行业务也迎来回暖。头部券商瓦解厚实,中信证券、国泰海通、华泰证券、广发证券、中国星河、中金公司、申万宏源、国信证券、中信建投、招商证券十家券商上半年的营收齐冲突百亿元大关。中信证券以330.39亿元的营收稳坐“头把交椅”,并创历史中期最佳水平;国泰海通公布归拢后首份半年报,营收范畴为238.72亿元,位列第二;华泰证券、广发证券两家券商营收均在150亿元以上。从归母净利润来看,国泰海通、中信证券的归母净利润均超百亿元,华泰证券以75.49亿元位列第三,广发证券、中国星河、国信证券、招商证券的归母净利润均在50亿元以上。(开始:中国基金报)

【加速权柄资产建树 险资“长钱长投”效应泄漏】

限度6月30日,五家A股上市险企抓有的股票资产金额超1.8万亿元,较上年末增超4000亿元,增幅达28.7%,远超投资资产增幅,入市彰着提速。上市险企抓有的股票和基金所有这个词金额亦呈现较快增长。限度6月30日,中国东谈主寿、中国吉祥、中国太保、中国东谈主保的股票和基金建树比例差异达13.6%、12.6%、11.8%和10.7%,飞腾区间为0.9个至2.7个百分点。新华保障股票和基金建树比例虽较上年末减少0.2个百分点,但仍处历史和行业高位,达到18.6%。险资积极入市,得以更猛历程瓦解市集厚实器和压舱石作用,并率领市集冉冉变成弥远投资、价值投资之风,助推成本市集隆重健康发展。反过来,成本市集稳步向好,也让保障公司受益,两者呈现出良性互动的地方。弥远来看,在低利率环境和计策饱读舞保障等中弥远资金入市的配景下,保障公司对权柄资产的建树有望抓续进步。(开始:证券时报)

重心推选公司盈利预测 ]article_adlist-->

论述信息

]article_adlist-->注:文中论述节选自太平洋证券谈论所已公开拓布谈论论述,具体论述履行及关系风险指示等详见好意思满版论述。

证券谈论论述:《非银行业周报(0825-0831):券商全体净利高增,险资权柄建树进步》

对外发布日历:2025年9月3日

证券分析师:夏芈卬

履历编号:S1190523030003

谈论助理:王子钦

履历编号:S1190124010010

邮箱:xiama@tpyzq.com

论述发布机构:太平洋证券股份有限公司

(已获中国证监会许可的证券投资商讨业务履历)

投资评级 ]article_adlist-->1、行业评级 ]article_adlist-->看好:瞻望当年6个月内,行业全体酬劳高于沪深300指数5%以上;

中性:瞻望当年6个月内,行业全体酬劳介于沪深300指数-5%与5%之间;

看淡:瞻望当年6个月内,行业全体酬劳低于沪深300指数5%以下。

2、公司评级 ]article_adlist-->买入:瞻望当年6个月内,个股相对沪深300指数涨幅在15%以上;

增抓:瞻望当年6个月内,个股相对沪深300指数涨幅介于5%与15%之间;

抓有:瞻望当年6个月内,个股相对沪深300指数涨幅介于-5%与5%之间;

减抓:瞻望当年6个月内,个股相对沪深300指数涨幅介于-5%与-15%之间;

卖出:瞻望当年6个月内,个股相对沪深300指数涨幅低于-15%以下。

免责声明

太平洋证券股份有限公司(以下简称“我公司”或“太平洋证券”)具备中国证券监督惩办委员会核准的证券投资商讨业务履历。

本论述仅向与太平洋证券签署工作公约的签约客户发布,为太平洋证券签约客户的专属谈论居品,若您并非太平洋证券签约客户,请取消遴选、订阅或使用本论述中的任何信息;太平洋证券不会因遴选东谈主收到、阅读或蔼然媒体推送本论述中的履行而视其为太平洋证券的客户。在职何情况下,本论述中的信息或所表述的见识并不组成对任何机构和个东谈主的投资提议,投资者应自主作出投资有打算并自行承担投资风险,任何样式的共享证券投资收益巧合摊派证券投资归天的书面或理论承诺均为无效。 ]article_adlist-->本论述信息均开始于公开贵府,我公司对这些信息的准确性和好意思满性不作任何保证。崇拜准备本论述以及撰写本论述的通盘谈论分析师或职责主谈主员在此保证,本谈论论述中对于任何刊行商或证券所发表的不雅点均确乎响应谈论东谈主员的个东谈主不雅点。论述中的履行和见识仅供参考,并不组成对所述证券交易的出价或询价。我公司至极雇员对使用本论述至极履行所激勉的任何径直或转折归天概不崇拜。我公司或关联机构可能会抓有论述中所提到的公司所刊行的证券头寸并进行往还,还可能为这些公司提供或争取提供投资银行业务工作。本论述版权归太平洋证券股份有限公司通盘,未经籍面许可任何机 构和个东谈主不得以任何样式翻版、复制、刊登。任何东谈主使用本论述,视为高兴以上声明。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP