炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司盘问院

作家:IPO再融资组/郑权

7月8日,大师矿区无东谈主驾驶龙头企业——易控智驾科技股份有限公司(下称“易控智驾”)递交了纠正后的上市苦求文献,公司进一步委任中信里昂和麦格理本钱为其举座协调东谈主。纠正后,易控智驾的保荐东谈主仍是海通海外(独家),举座协调东谈主变为海通海外、中信里昂和麦格理本钱三家。

按2024 年收入计,易控智驾在大师L4级无东谈主驾驶公司中名递次一,国内矿区无东谈主驾驶科罚决议阛阓份额达49.2%。尽管国内阛阓份额接近50%,易控智驾仍难堵链接巨亏、筹划现款流严重“失血”、有息欠债近年大增、金钱欠债率居高不下第“财务穴洞”。

易控智驾也在奋力改造上述逆境,比如交易款式由重金钱的 TaaS(捏车款式)为主逐步转为以ATaaS(不捏车款式)为主,拉高毛利率减少损失;又比如引进外部融资、赴港上市募资缩小欠债水平。不外,转型期的成本压力仍较大。

此外,易控智驾严重依赖大客户但极其不踏实,大客户时时变动第一大客户三年三度易主,一朝大客户流失将濒临较伟事迹压力。比如2022年度第一大客户A、第三大客户C、第四大客户D、第五大客户E都消散在2023年、2024年度前五大客户之列;2023年度第一大客户F、第二大客户G 、第五大客户I消散在2024年前五大客户之列;2024年第二大客户J、第三大客户K、第四大客户客户L都是往日才与易控智驾开展联结。

近50%的市占率仍难堵“财务穴洞”

招股书自满,易控智驾是一家L4级无东谈主驾驶科罚决议公司,主递次域为矿区运输。

传统矿山运输的痛点,为无东谈主驾驶本事铺就了刚需泥土。一辆传统矿卡需配备多名司机,按照每东谈主年薪10万-15万元,单台车年东谈主力成本高达几十万元。更难办的是,许多大型矿区位于高原、荒漠等偏远地带,司机招聘难度极大。自动化需求,让矿区成为L4级无东谈主驾驶最早落地的场景。

弗若斯特沙利文数据自满,2024年中国矿区无东谈主驾驶科罚决议阛阓限度已达20亿元,预测2030年将升至301亿元,复合年增长率57.4%。无东谈主矿卡销量将从2025年的4000辆增至2030年的16340辆,年复合增长率32.5%。

以2024 年收入计,易控智驾在大师L4级无东谈主驾驶公司中名递次一,国内矿区无东谈主驾驶科罚决议阛阓份额达49.2%(按易控智驾2024年9.7亿元收入诡计)。

尽管国内阛阓份额接近50%、营收链接翻倍增长,易控智驾仍难堵住链接巨亏、筹划净现款流严重“失血”、广泛应收账款挂账、金钱欠债率居高不下第“财务穴洞”。

2022-2024年,易控智驾辞别收场营业收入0.6亿元、2.71亿元、9.86亿元,2023年和2024年的增速辞别高达352.15%、264.04%;辞别完正派利润-2.16亿元、-3.34亿元、-3.9亿元,损失逐年扩大,三年意象损失9.4亿元。

易控智驾默示,损失的主要原因包括巨额的本事研发插足、早期本钱密集型的交易款式导致成本较高,以及行业销售及部署周期较长等。

易控智驾财务上的隐忧不单是是链接扩大的损失,公司营收激增但筹划净现款流严重“失血”、有息欠债近年攀升更是难以科罚的“财务黑洞”。

2022-2024年,易控智驾筹划举止产生的现款流量净额辞别为-0.75亿元、-2.51亿元、-7.13亿元,筹划“失血”逐年严重,而且2024年流出的现款净额比往日损失的金额多出近一倍。

易控智驾筹划净现款流终年“失血”,与广泛应收账款挂账有一定沟通。2022-2024年各年末,易控智驾贸易应收款项及应收单子金额辞别为0.3亿元、1.15亿元、6.2亿元,2023年和2024年的增速辞别为291.16%、436.95%。2024年,公司应收账款的增速照旧率先了同期营收增速,评释公司应收账款回款有放缓趋势。有投资者觉得,这显现了易控智驾在产业链中的颓势地位,被动接管巨头客户的漫长账期。

易控智驾当今本身“造血”才调偏弱,因此通过扩大欠债看护筹划。2022-2024年,公司欠债总和辞别为7.71亿元、15.23亿元、16.15亿元;其中流动欠债辞别为1.38亿元、3.6亿元、11.4亿元,2023年和2024年的增幅辞别为160.87%、216.67%;激动职权辞别为-4.89亿元、-8.12亿元、2.6亿元,2022年和2023年链接两年资不抵债;金钱欠债率辞别为273.31%、214.38%、86.14%,尽管2024年照旧解脱资不抵债,但86%的欠债率依旧很高,成为压在公司头上的利剑。

2022-2024年各年末,易控智驾短期假贷及永久假贷当期到期部分的金额辞别为0.25亿元、1.66亿元、6.77亿元,永久假贷辞别为0.54亿元、1.07亿元、4.47亿元,两项有息欠债意象0.79亿元、2.73亿元、11.24亿元,2023年和2024年的增速辞别为245.57%、311.72%。

放置2024年末,公司现款储备仅0.46亿元,难以袒护同期6.77亿元的短期假贷,更难以袒护同期有息欠债之和11.24亿元。在损失扩大、筹划净现款流永久“大失血”的情况下,公司亟待堵住这个“财务穴洞”。

严重依赖大客户但极其不踏实 第一大客户三年三易其主

2022-2024年,易控智驾来自前五大客户的收入辞别为5980万元、2.56亿元、8.25亿元,占总营收的比重辞别为99.9%、94.4%及83.7%;第一大客户的收入辞别为3100万元、1.13亿元、5.37亿元,占比辞别为51.8%、41.7%及54.5%。

不出丑出,易控智驾对前五大客户颠倒依赖,尤其是对第一大客户颠倒依赖,2022年、2024年对第一大客户组成紧要依赖(占比超50%)。

大客户依赖的主要风险是,一朝与某个大客户尤其是第一大客户的订单减少以致不再联结,公司的事迹会产生颠倒大的波动,影响公司的捏续筹划才谐和捏续盈利才调。

但易控智驾在讲述期内就出现了大客户不踏实的情况,大客户变动时时,第一大客户三年三易其主。

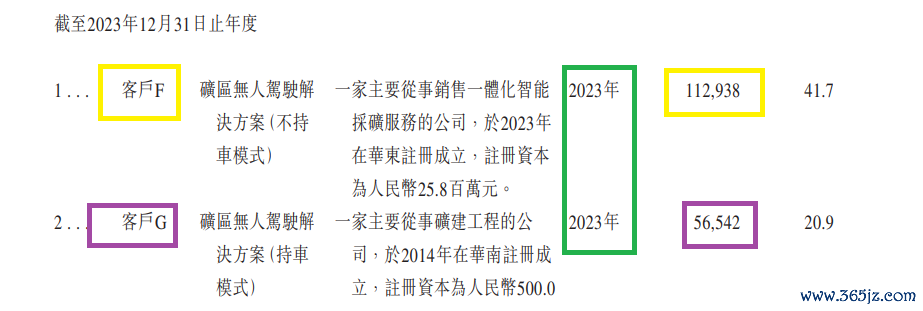

招股书自满,易控智驾2022年度第一大客户A、第三大客户C、第四大客户D、第五大客户E都消散在2023年、2024年度前五大客户之列。

易控智驾2023年度第一大客户F、第二大客户G 、第五大客户I消散在2024年前五大客户之列。易控智驾2023年的大客户情况与2022年有很大不同,因为此时的大客户销售额都很高,比如2023年度第一大客户F往日的销售额高达1.13亿元,但莫得进入2024年前五大客户之列。2023年度第二大客户G,往日销售额高达5654万元,相同莫得进入到2024年前五大客户之列。

着手:招股书

着手:招股书

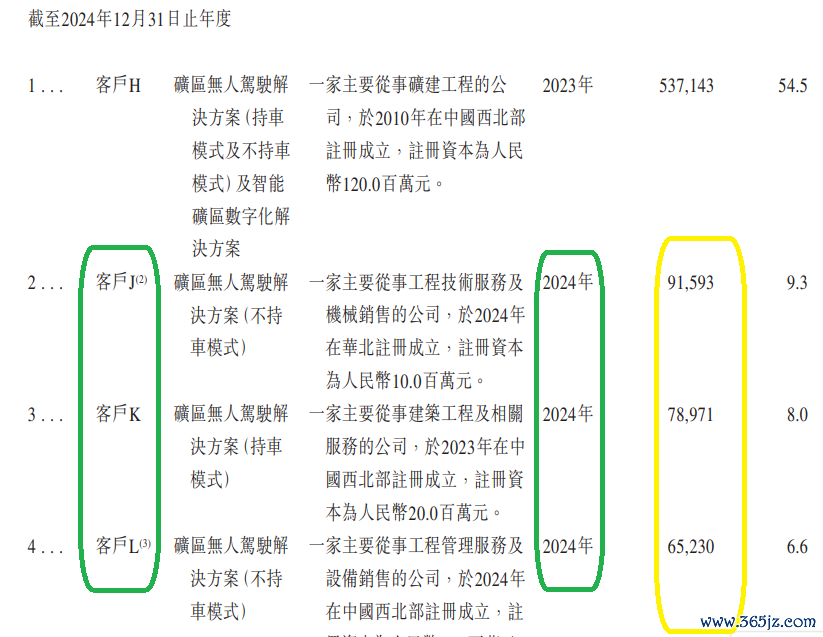

而且,2023年度第一大客户F、第二大客户G都是2023年才与易控智驾开展联结,联结往日便成为前两大客户,但2024年又同期消散在前五大客户之列。易控智驾2024年前五大客户中,第二大客户J、第三大客户K、第四大客户客户L也都是2024年才与易控智驾开展联结。

着手:招股书

着手:招股书

时时变动的大客户决定着公司事迹的踏实性,也决定着公司能否持续保捏率先的阛阓份额。易控智驾大客户不踏实的另一个长远是,第一大客户三年三度易主,由2022年的A变为2023年的F,再变为2024年的H。

轻金钱款式和外部融资能否改命?

面对捏续损失及直线增长的有息欠债,易控智驾通过改良交易款式以及引进外部融资进行改善。

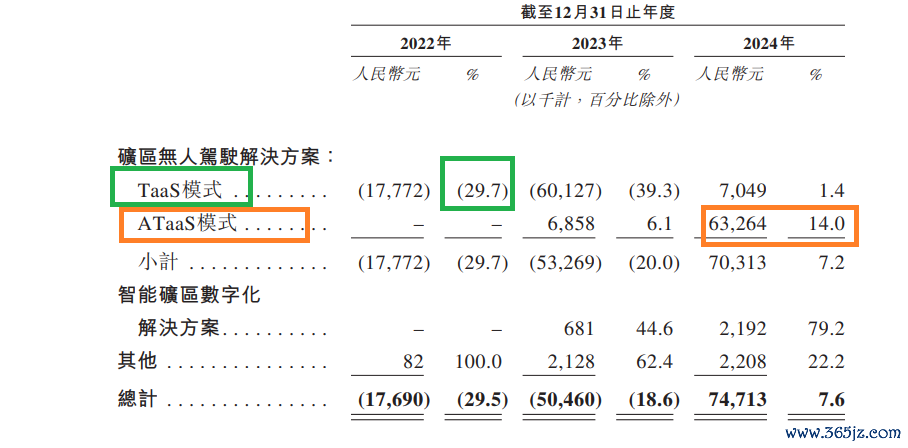

招股书自满,易控智驾主要有两种交易款式,TaaS(捏车款式)及ATaaS(不捏车款式)。TaaS(捏车款式)下,公司自购矿卡车辆,为客户提供全包干事(车辆+无东谈主驾驶系统+运营爱戴),属于重金钱款式;ATaaS(不捏车款式)下,客户自行购买车辆,公司仅提供无东谈主驾驶本事和运营支撑,收取软件干事费,属于轻金钱款式。

TaaS款式需巨额购车,导致折旧和利息开销高企。每辆矿卡成本超百万元,1400辆车意味着14亿元阁下的固定金钱插足。易控智驾2022年TaaS款式孝敬99.9%收入,却带来-29.7%毛利率的广泛损失。

易控智驾早期通过重金钱款式(TaaS)通达阛阓后,当今冉冉施行轻金钱款式(ATaaS)以改善现款流和利润。2024年,公司ATaaS款式收入为4.53亿元,占比46%,毛利为0.63亿元 ,毛利率为14%(高于TaaS款式的1.4%)。

着手:招股书

着手:招股书

易控智驾虽正转向轻金钱的ATaaS款式,但转型期成本压力仍大。2024年,公司营业成本9.12亿元,研发开支2.08亿元,销售行政及一般用度1.17亿元,三项意象12.37亿元,远超9.86亿元的收入。

易控智驾还通过外部融资改善逆境。在递表的前一天,易控智驾完成了4亿元的D轮融资,由宁德时期旗下的溥泉本钱、方广本钱、星奇基金、中际控股、同力股份等纠合投资。

易控智驾的IPO募资蓄意了了地指向三大见识:研发插足、大师业务延迟、客户取得。这笔资金能否匡助公司打破瓶颈,咱们翘首跂踵。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:公司不雅察